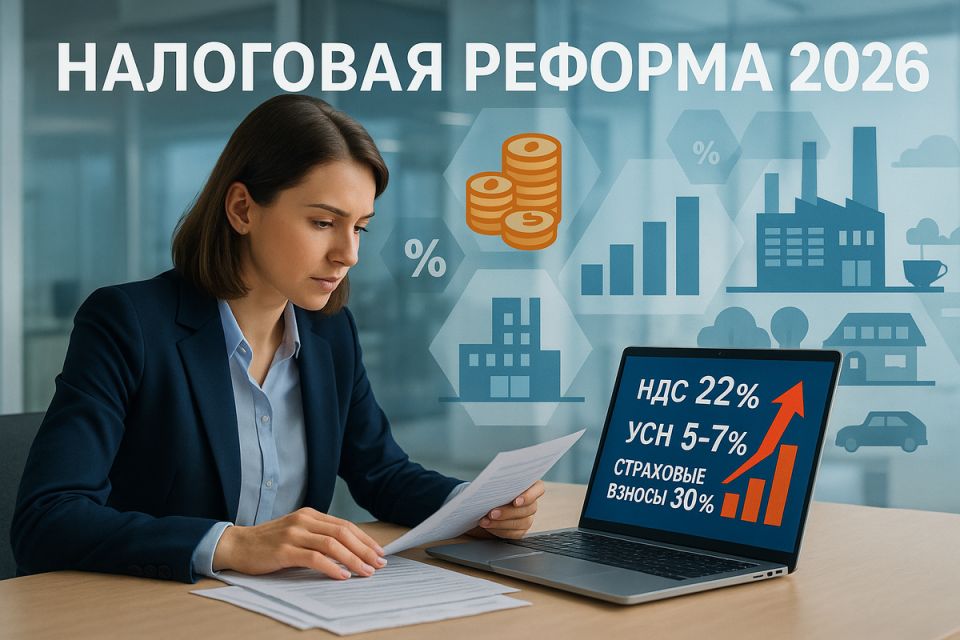

С 1 января 2026 года российский малый и средний бизнес столкнулся с серьезными изменениями в налоговой политике. Главное новшество — снижение порога для обязательной уплаты НДС на упрощенной системе налогообложения (УСН). Теперь предприниматели и компании с доходом свыше 20 миллионов рублей теряют освобождение от этого налога, что повлечет за собой значительные изменения в учете, ценообразовании и взаимодействии с контрагентами.

В данной статье рассмотрим, кто подлежит изменениям, как подготовиться и минимизировать риски.

Суть реформы: новые лимиты и их влияние

До вступления реформы в силу бизнес, работающий на УСН, мог не платить НДС при годовом доходе до 60 миллионов рублей. Эта льгота облегчала ведение отчетности. Однако с принятием Федерального закона от 28 ноября 2025 года, порог снижён до 20 миллионов рублей, а в будущие годы планируется дальнейшее уменьшение — до 15 миллионов в 2027 году и до 10 миллионов в 2028 году.

На практике это означает, что если выручка превысила 20 миллионов рублей за 2025 год, с 1 января 2026 года вам будет необходимо стать плательщиком НДС. Аналогичное ужесточение касается и патентной системы налогообложения (ПСН).

Кто попадет под изменения: группы риска

Реформа затронет следующие категории бизнеса:

Ловушки в переходе на новый режим

С переходом на статус плательщика НДС многие компании столкнутся с новыми вызовами:

- Выбор ставки НДС: Теперь можно выбрать между специальными пониженными ставками (5% или 7%) или общими ставками (10% или 22%) с учетом возможности вычетов.

- Ужесточение контроля: ФНС внедряет новую систему контроля, где камеральные проверки могут осуществляться не только местными инспекциями, но и вне региона.

- Рейтинг благонадежности: Низкая оценка по 55 критериям может ограничить доступ к господдержке и участию в госзакупках.

Эти изменения требуют от предпринимателей внимательного подхода к ведению учета и построению отношений с налоговыми органами.

Основное внимание теперь следует уделить стратегическому планированию и подготовке к изменениям в учете.